どうもこんにちは、日商簿記検定2級を勉強中のジョシュアです。

さっそくですが、簿記の勉強を離れるたびに、混乱してしまう勘定科目があります。

私の中では、言葉的に似ていて、「あれ?これ収益科目だっけ?資産だっけ?」っと勘違いしたり、答えをミスしたりしまいがちな勘定科目なのです。

簿記脳にして読み返すと、正しく仕訳できるようになるのですが、この変換作業を定期的にしておかないと脳が鈍ってしまうんです。

勘定科目として、独立しているのだから一見似ていても、扱いは全然異なります。当たり前です。

私がいつも勘違いしてしまう勘定科目は、下に記す科目です。

未収○○○○:未収利息、未収家賃とか

受取○○○○:受取利息、受取家賃とか

前受○○○○:前受利息、前受家賃とか

仮受○○○○:仮受消費税とか

一般人モードで仕訳すると、収益と未収収益の貸借を正しく仕訳できず、反対に起こしちゃうことも割とありました。

簿記初学者の方にも、私がつまづいている事象を理解すれば、今後の簿記ライフを豊かになると思いますので、最後までお読みくださると光栄です。

受取○○○○は、収益勘定(PL科目)

頭(プレフィックス)に、受取○○○○と付く勘定科目は、収益科目に属する勘定科目です。

『受取利息(収益)』とか、『受取地代(収益)』は、債務者から現金等の支払いを受け、流動資産と貸借を共に並べるものです。

現金等が増加し、その増加は『収益』であることを仕訳するための科目です。

未収○○○○は、資産勘定(BS科目)

多くの参考書では、未収と頭に付くものは、未収収益と呼ばれています。

良く勘違いするのが、未収収益は、”収益”と名がつくため、収益勘定に該当するものとミスリードしてしまうことです。

では、未収収益とはなにか。

日本人らしく日本語で理解するのが一番分かりやすいと思いますので、単語を分解して考えてみましょう。

前半の『未収』は、「未だ収めていない」と言うことを表しています。

収益は、「収めた(利)益」などと理解できますが、ここでは収益=Profitと素直に理解すれば良いでしょう。

つまり、未収収益とは「まだ、貰えていない収益」を指しており、もう少し踏み込んだことを言い換えると「将来、やがてもらえる収益」であると理解できます。

将来、収益を貰えると言うことは、収益勘定ではなく資産勘定であることと結びつけるのです。

固定資産や有価証券を売却する際に、掛け売りした際は、『未収入金(資産)』で受けています。

『未収利息(資産)』、『未収地代(資産)』も同様に、貰ってそうだけどまだ貰っていない状態を指していますので、資産勘定です。

前受○○○○は、負債勘定(BS科目)

未収収益とは逆に、「期日よりも前に、受け取った」と言う状態であることが字面から理解できます。

ある期日より前に支払いを受けているので、これを受けた側は、それに対する義務を背負うことになります。

先にお金を受けた以上、対価となる物品や役務の提供を行わないと信頼問題に繋がるからです。

また、簿記試験で登場するのは、決算整理仕訳において、1月に1年分の地代を一括で受け取った場合は、翌期4月から12月分は当期の収益にすることができません。

翌期の収益に相当する部分は、翌期に繰り越して、翌期内で負債を取り崩すことになります。

今季は前受地代として負債科目で管理することになります。

個別には理解しても、貰い受けるイメージのある勘定科目が3つ登場したことで、混乱してしまう方がいらっしゃるのではないでしょうか。

上図にもあるように、『受取地代(収益)』と『前受地代(資産)』は、共に『受』と言う字と、サフィックスで『地代』が付きます。

さらには、両方とも貸方に仕訳されるので、誤解を生みやすいと思います。

ちなみに余談ではありますが、リース契約には前受リース料と呼ばれるものがあります。

レッシー(貸手)の立場から言うと、前払リース料と呼びます。

リース取引の実務では、前受(前払)リース料は、契約リース料の先払いではなく、保証金としての意味合いいが強く、資金繰りが怪しそうな賃貸人や、契約リース資産の取得価額が高額となるリース取引の場合、中途解約の発生をリスクヘッジして、初回リース料の支払い時または、初回の支払い前に前受リース料として回収するものです。

本記事では、負債科目として取り扱い、前受リース料のような資産科目は、例外とします。

仮受○○○○は、負債勘定(BS科目)

仮受の名を冠する科目は、仮受金か仮受消費税の二つぐらいでしょうか。

仮受金は、預金口座等に受け口が不明な入金があった際に、貸借を合わせる負債科目です。

例えば、当座預金にAさんから50,000円の入金があったとします。

当座預金が増額したので、入金仕訳を起こす必要がありますが、この50,000円が何のお金であるか分からなかっったとします。

このとき一旦、仮に受けたお金なので、『仮受金(負債)』になります。

なぜ負債かと言うと、仮に受けているだけなので、本来の目的に合わせて、この後作業をしなければならないからです。

作業をすることが義務だからではなく、支払い意図の確認の結果、適切な処理を実施することになりますが、負債勘定へ振り替えるか、負債の消滅となるかのいずれかで処理をするからです。

自社債権の支払期日誤りの入金であった。(債務者が、支払期日前に、誤って入金してしまった)

自社再建の債権額と異なる金額の入金であった。(債務者が、請求金額通りに入金しなかった)

または、

振込ミスなど

仮受金は、あくまでも不明な入金を仮に受けておくための勘定科目ですので、確認が取れ次第、正しい形に修正すべきです。

仮受金が積み上がっていたり、長期間そのままにしておくと会計監査も含め、評価が悪くなります。

正しく債権管理を行わないと言う印象がつきますので、税務調査や金融機関等の与信審査でも格付けが下がってしまうことになるかもしれません。

他方、『仮受消費税(負債)』も3級から習っている勘定科目です。

物品や役務提供を受けたものが、提供者・譲渡者に対して消費税を支払うことになります。

このとき、『売上(収益)』や『役務収益(収益)』と共に受けた消費税が、仮受消費税です。

消費税は、間接税であるため、物品の販売者役務提供者が、消費者に代わって納税するため、預り金として『仮受消費税(負債)』にて管理します。

さいごに

いかがでしたでしょうか。

字面が、入ってくる(受ける)イメージがある勘定科目を並べてみました。

もう一度、復習してみることにしましょう。

収益勘定は、『受取利息(収益)』、『受取地代(収益)』、『受取家賃(収益)』などです。

『未収利息(資産)』、『未収地代(資産)』、『未収家賃(資産)』などの未収収益は、収益に至っていないので、資産勘定です。

『前受利息(負債)』、『前受地代(負債)』、『前受家賃(負債)』などの前受収益は、お金は前に受け取っているので、負債勘定になります。

『仮受金(負債)』は、上述の3つとは少し異なり、一時的な受け皿として対象するための負債勘定です。

どれも”受”の字があるため、収益勘定のようなイメージで処理を持ってしまう勘定科目です。

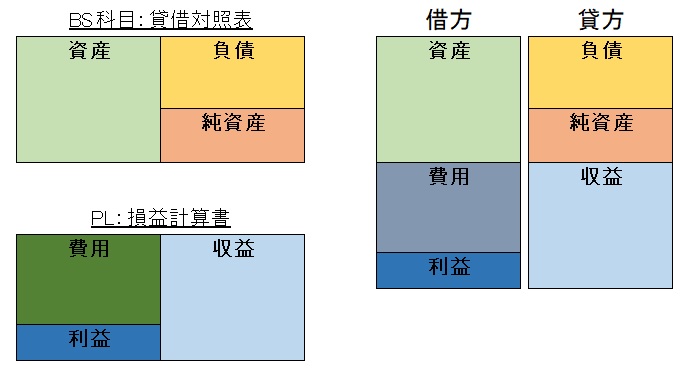

整理すると、収益勘定、資産勘定、負債勘定の区分けになります。

未収収益と受け取った収益は、BS科目では、借方と貸方に分かれますが、未収収益を収益に振り替える仕訳を起こす際に、以下のような仕訳は絶対にしないでください。(逆伝・赤伝は別です。)

また、前受収益や仮受金は、負債の減少と収益の増加や、負債の減少と資産の減少、負債から負債への振り替えが行われることになります。

貰った系の勘定科目は、”受”の字が付いていてもその裏側にある勘定を意識すれば、仕訳間違いを是正することができます。

簿記脳モードで仕訳が起こせれば良いのですが、慣れないうちはまた、この記事に戻ってご確認下されればと思います。

“払”の字が付く払う系の勘定科目についても、勘違いせずに仕訳できるようにしておきましょう。

それでは。