どうもこんにちは、日商簿記検定2級を勉強中のジョシュアです。

前回の記事では、貰ったような印象のある勘定科目について、解説記事を書きました。

貰った後は、払ったイメージを思い浮かべてしまう。

言葉が似ている勘定科目の解説をしたと思います。

簿記脳になれるまで、ぜひこの記事を読んで整理してみてください。

勘定科目として、独立しているのだから一見似ていても、扱いは全然異なります。当たり前です。

私がいつも勘違いしてしまう勘定科目は、下に記す科目です。

未払○○○○:未払家賃、未払保険料、未払金とか

支払○○○○:支払家賃、支払保険料とか

前払○○○○:前払家賃、前払保険料、前払費用とか

仮払○○○○:仮払消費税、仮払法人税とか

未収、受取、前受、仮受よりも『払』の字のインパクトが強くて、支払った印象が強く表れていると思いませんか。

簿記初学者の方にも、私がつまづいている事象を理解すれば、今後の簿記ライフを豊かになると思いますので、最後までお読みくださると光栄です。

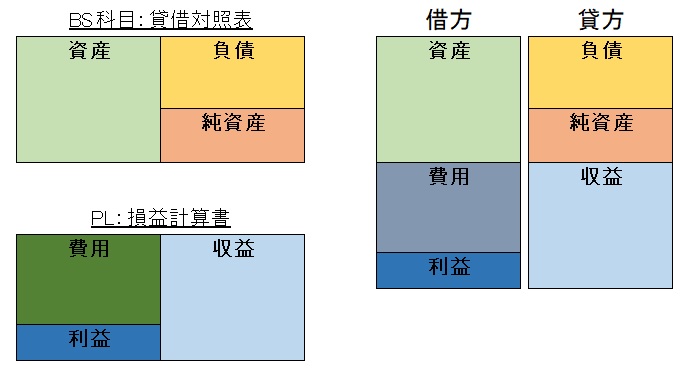

支払○○○○は、費用勘定(PL科目)

頭(プレフィックス)に、支払○○○○と付く勘定科目は、費用科目に属する勘定科目です。

『支払家賃(費用)』とか、『支払地代(費用)』、『支払保険料(費用)』は、役務提供を受けたまたは、受けることを前提に、その対価として支払った際の『費用』を計上する際の勘定です。

家賃や地代は、受け取りなのか支払いなのかを明確にする意味で、プレフィックスに『受取』や『支払』を付けることもあるかと思います。

一方、『支払保険料(費用)』は、そもそも保険料は料金を意味しており、支払うケースしかありません。

単に『保険料(費用)』としても差支えありません。

月々の家賃を現金預金で支払った時の仕訳です。

家賃支払いにより費用が増加し、資産が減少しました。

未払○○○○は、負債勘定(PL科目)

未払○○は、未払費用と呼ばれています。

字のごとく「未だ支払っていない費用」と言う意味です。

支払っていない状態の費用なので、お金は手元にあるわけです。

支払期日には、支払わなければ債権者から叱られる状態なので、未払費用の勘定科目は、『負債』になります。

『未払家賃(負債)』、『未払地代(負債)』、『未払保険料(負債)』などです。

未払費用勘定が登場するのは、月ズレの支払いや回収サイクルが2か月以上となる場合になります。

費用は発生主義に則り、支出が発生する事実を以て計上すると言うルールがあるため、未払費用勘定を使う必要があるのです。

家賃や、ガス、水道光熱費などは毎月発生する費用ですが、支払期日は翌月以降だったりします。

当月掛かった費用は、当月に計上しなければなりませんが、お金の動く(支払う)のが翌月となると、『費用』を計上したいタイミングに、『資産(現金預金等)』を貸方に計上できません。

費用の計上月と支払月のズレが会計上起きてしまうので、これを『債務』として扱うことにするのです。

また、NHKの受信料は、2か月毎に支払っていますよね。

回収サイクルが2か月なので、隔月に受信料の支払月となります。

下の仕訳は、支払月の仕訳になります。(未払月は、上の仕訳と同じです。)

回収サイクルは色々あります。

例えばリース契約で、月額リース料が1万円だとします。

契約締結日の1年後に、年払いとする契約を締結した場合は、回収サイクルが12か月となります。

一括で1年分を支払った際は、支払計上の仕訳を起こします。

なお、『未払金(負債)』は、営業取引外での掛け買いの状態を指す勘定科目です。

『買掛金(負債)』と同じ扱いですので、継続性のない単発的な短期負債となる科目になります。

前払○○○○は、資産勘定(BS科目)

未払費用とは逆に、「ある時点より前に、費用を支払った」と言う状態であることが字面から理解できます。

これは、支払期日前に支払ったと言う意味ではないので注意しましょう。

(結果的にそのような状況になることはあります。)

考え方は、役務提供を受ける前に対価を支払った状態だと考えると分かりやすいです。

未払費用の時は、既に役務提供を受けているのに、支払っていない状態でしたので、逆の考え方ですね。

先に年払い契約のリース料を支払った場合は、残りの11か月間は、前払費用を取り崩して毎月の月次計上で費用計上する処理になります。

先払いにより、費用だけ計上するということが分かりづらければ、遊園地の年間パスを思い浮かべてみればよいかと思います。

先に年間パスを購入すれば、いつでも好きな時に遊ぶことができます。

先払いをすることにより、この権利を手に入れているわけですから、前払費用は『資産』なのです。

リース契約は、サブスク契約(年間パスも同じ)に通じる部分があるので、同じように考えるととても分かりやすいかと思います。

先払いすることにより、サブスク効果を生みつつ、それを利用するしないにかかわらず、役務提供を受けることができる期間分、費用に転換することができます。

ただし、費用計上できるのはその支出が事実として発生しないと認められませんので、1年分を先払いしたからと言って、当月の計上処理で一括費用化することはできないのです。

仮払○○○○は、資産勘定(BS科目)

仮払から始まる勘定科目は、『仮払法人税等(資産)』と『仮払消費税(資産)』でしょうか。

法人税の中間申告をした際に、予定納税として納めた法人税は、『仮払法人税等(資産)』勘定で、資産計上します。

一方、『仮払消費税(資産)』は未確定の消費税額を計上しているわけではありません。

消費税は、直接税の法人税や所得税とは異なり、税負担者(担税者)と異なる者が代わりに納税する間接税です。

スーパーでお肉を購入した時に、消費者(担税者)はお肉の代金と一緒に消費税を支払います。

スーパーは、これらの商品の代金と消費税を別に売上計上します。

消費税が預り金の体裁となるのは、この仕訳の通りです。

続けて、スーパーも仕入れをしないと、商品を売ることができません。

卸会社から商品を仕入れる際に、商品の代金と共にスーパーも当然ですが、消費税を支払っています。

この時の消費税は、『仮払消費税(資産)』となります。

やがて消費税は、確定申告をして納税しなければなりません。

売上の翌年3月31日までに、確定申告をして納税する消費税額を算定・申告して納めることになります。

このとき、大まかに言うと。

消費者から受け取った『仮受消費税(負債)』と、仕入業者に支払った『仮払消費税(資産)』を相殺して、納税消費税額が決定します。

この作業は、仕入税額控除と呼ばれたりしますが、2023年10月にインボイス制度(適格請求書制度)が実施されることになるので、仕入税額控除対象となる仕入先(支払)かどうかなどのチェックをしていくことになりそうです。

なお、消費税額の算定については、実務では細かなルールがあることを述べたうえで、これぐらいにしておきたいとおもいます。

ほか、『仮払金(資産)』もあります。

確定しない費用捻出のために、仮に支払っている状態に使われます。

『現金(資産)』も『仮払金(資産)』もどちらも『資産』なので、流動資産上増減はありません。

上記の仕訳では、出張に出かける社員に5万円を手渡しているのですが、急な先方からのキャンセルがあれば、出張に出かける必要はありませんので、『仮払金(資産)』は『現金(資産)』に戻すことになります。

会社から見れば、未確定な状態なので費用計上されるまでは、『資産』扱いなのです。

ただし、実際に現金は減っていますし、「出張のために利用する」と言う予定事実があることには変わり有りません。

このような大まかな使途は決まっているが、何にどのくらい使われるかわからないお金を『仮払金(資産)』として記録します。

さいごに

いかがでしたでしょうか。

字面が、支払っているイメージがある勘定科目を並べてみました。

もう一度、復習してみることにしましょう。

費用勘定は、『支払利息(費用)』、『支払地代(費用)』、『支払家賃(費用)』などです。

『未払利息(負債)』、『未払地代(負債)』、『未払家賃(負債)』などの未払費用は、費用計上する際に支払いを行っていない状態なので、負債勘定です。

『前払利息(資産)』、『前払地代(資産)』、『前払家賃(資産)』などの前払費用は、お金を先に支払っているので、資産勘定になります。

同様に資産勘定である『仮払金(資産)』、『仮払法人税等(資産)』、『仮払消費税(資産)』は、前払費用とは少し異なり、一時的な受け皿のような役割を果たしていました。

どれも”払”の字があるため、費用勘定のようなイメージで処理を思い浮かべてしまう勘定科目です。

整理すると、費用勘定、負債勘定、資産勘定の区分けになります。

冒頭にも紹介しましたが、受け取ったイメージを持ってしまう勘定科目についても、解説記事を書いています。

合わせてご覧くださり、簿記脳モードでなくても仕訳が起こせれるようになれれば良いですね。

それでは。